Hervorming moet eerlijker worden — maar kan zwaar uitpakken

De Nederlandse overheid werkt aan een ingrijpende hervorming van het belastingstelsel voor vermogen in box 3. Vanaf naar verwachting 2028 moet belasting niet langer gebaseerd zijn op een fictief rendement, maar op het werkelijke rendement dat beleggers behalen.

Op papier lijkt dat een eerlijker systeem. In de praktijk waarschuwen critici echter dat de nieuwe regeling aanzienlijke nadelen kan hebben voor particuliere beleggers. Vooral de belasting op ongerealiseerde waardestijgingen kan tot onverwachte financiële druk leiden.

Belasting op papieren winst

De kern van het nieuwe systeem is de zogenoemde vermogensaanwasbelasting. Daarbij worden jaarlijkse waardestijgingen van beleggingen belast, ook wanneer beleggers hun aandelen of fondsen nog niet hebben verkocht.

Een belegger met een portefeuille van €100.000 die in een jaar €10.000 aan waardestijging realiseert, moet daar direct belasting over betalen. Bij een belastingtarief van ongeveer 36% betekent dat een aanslag van €3.600.

Het probleem ontstaat wanneer de markt daarna daalt. De belasting is dan al betaald over winst die later kan verdwijnen.

Dit mechanisme kan beleggers dwingen om een deel van hun portefeuille te verkopen om de belasting te financieren.

Rendement moet aanzienlijk hoger worden

De eerste grafiek laat zien hoe belasting en inflatie samen het effectieve rendement beïnvloeden.

Wanneer inflatie rond 2,5% ligt en de belastingdruk circa 36% van het rendement bedraagt, moet een belegger al snel meer dan 4 à 5% bruto rendement behalen om zijn koopkracht te behouden.

Voor veel defensieve portefeuilles – bijvoorbeeld obligaties of gemengde fondsen – ligt het historische rendement niet veel hoger dan dat niveau.

Het gevolg: een aanzienlijk deel van de particuliere beleggers kan moeite krijgen om vermogen reëel te laten groeien.

Structureel lagere vermogensgroei

De tweede grafiek toont hoe een portefeuille zich ontwikkelt wanneer jaarlijkse rendementen direct belast worden.

Zelfs bij een relatief solide rendement van 7% per jaar remt jaarlijkse belasting de kracht van samengestelde rente aanzienlijk. Het eindvermogen na twintig jaar ligt daardoor aanzienlijk lager dan wanneer belasting pas bij verkoop wordt geheven.

Voor lange-termijnbeleggers is dit effect bijzonder relevant. Juist zij profiteren normaal gesproken het meest van belastinguitstel en compounding.

Fiscale verschillen tussen particulieren en BV’s

Een ander kritiekpunt betreft de fiscale structuur. Vermogende beleggers kunnen hun beleggingen vaak onderbrengen in een besloten vennootschap (BV).

Daar gelden andere regels:

- belastingheffing vindt vaak plaats bij uitkering van winst

- waardestijgingen worden niet jaarlijks belast

- belasting kan daardoor worden uitgesteld

Dit kan leiden tot een situatie waarin kleine particuliere beleggers relatief zwaarder worden belast dan grotere vermogens die via vennootschappen worden beheerd.

Risico op gedragsverandering

Economisch gezien kan een dergelijk belastingstelsel verschillende neveneffecten veroorzaken:

Minder beleggingen in aandelen

Wanneer het netto rendement daalt, kan de bereidheid om risico te nemen afnemen.

Kapitaalverschuiving

Beleggers kunnen vermogen verplaatsen naar andere structuren zoals vastgoed, BV’s of buitenlandse rekeningen.

Lagere particuliere vermogensvorming

Voor veel huishoudens vormt beleggen een belangrijk instrument voor pensioenopbouw en financiële onafhankelijkheid.

Complexiteit voor Belastingdienst

Naast de economische discussie speelt ook de uitvoerbaarheid een rol.

De Belastingdienst moet jaarlijks de waarde vaststellen van uiteenlopende beleggingen, waaronder:

- aandelen

- beleggingsfondsen

- private equity

- cryptovaluta

Voor illiquide beleggingen kan waardering complex zijn en tot discussies leiden.

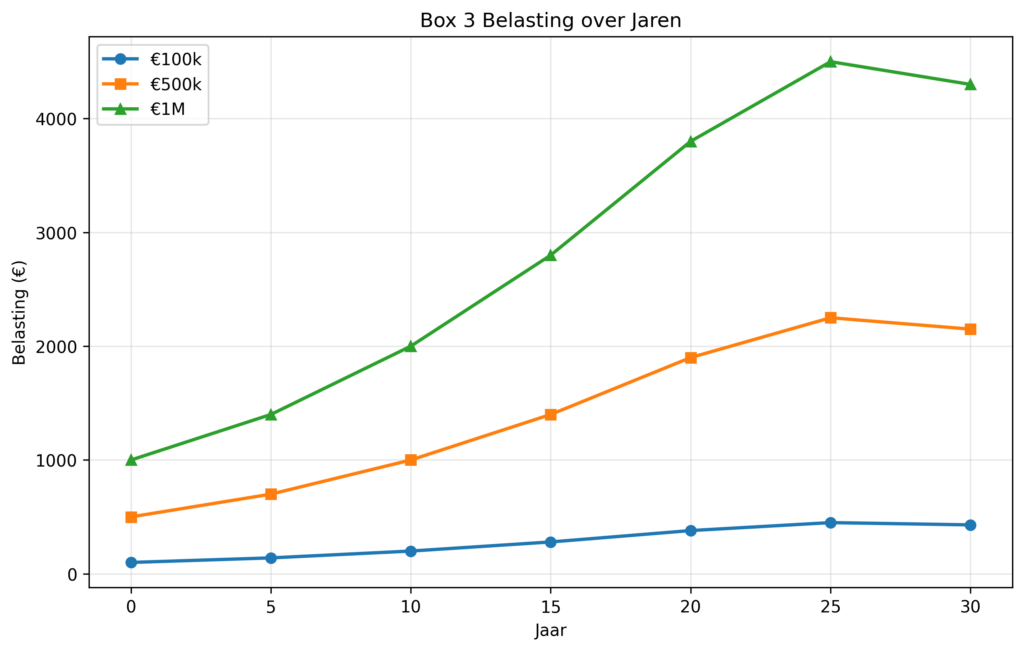

Simulatie: 30 jaar beleggen in Box 3

We bekijken drie scenario’s: €100k, €500k en €1 miljoen startkapitaal, met een gemiddeld jaarlijks rendement van 7% en een belastingtarief van 36% op jaarlijkse winst.

Resultaat na 30 jaar (indicatief):

| Startkapitaal | Eindwaarde zonder Box 3 | Eindwaarde met Box 3 |

|---|---|---|

| €100.000 | €761.000 | €430.000 |

| €500.000 | €3.805.000 | €2.150.000 |

| €1.000.000 | €7.610.000 | €4.300.000 |

Grafiek 2 – Portefeuilleontwikkeling 30 jaar

(Conceptueel)

Het effect van jaarlijkse belasting op samengestelde groei is duidelijk zichtbaar: het eindvermogen ligt bijna 40–45% lager dan bij uitstel van belasting.

Conclusie

De hervorming van box 3 moet een einde maken aan het oude systeem van fictieve rendementen. Maar het voorgestelde model roept nieuwe vragen op.

Voor particuliere beleggers staan drie zorgen centraal:

- belasting op ongerealiseerde winst

- aantasting van het samengestelde rendement

- mogelijke ongelijkheid tussen particulieren en vennootschappen

De politieke discussie over box 3 is daarom nog lang niet afgerond. In aanloop naar de geplande invoering in 2028 is het waarschijnlijk dat het voorstel nog meerdere keren wordt aangepast.

Geef een reactie